Durante la última década, China ha gastado más de 100.000 millones de dólares para estimular el crecimiento de la industria de vehículos eléctricos inteligentes (IEV). Como resultado, China ahora tiene la cadena de suministro de IEV más avanzada y es el mercado de IEV más grande del mundo. Si bien el argumento predominante es que China realizó esta inversión para reducir las emisiones de gases de efecto invernadero, yo sostengo que esta inversión tiene un impacto mucho más profundo en la economía de China. La cadena de suministro de IEV, incluido su grupo de talentos, tecnologías y capacidades de fabricación, se filtrará para reforzar varios segmentos de los sectores de robótica y automatización, acelerando así la transformación económica de China hacia la era de la automatización.

En el contexto de la globalización, la economía de China se ha beneficiado de su vasta oferta de mano de obra de bajo costo al servir como la fábrica del mundo. Sin embargo, a medida que aumentan los costos laborales y la población envejece rápidamente, es posible que China ya no se beneficie de este dividendo demográfico. De hecho, muchas empresas están trasladando sus fábricas fuera de China. El cambio estructural en la economía china es imperativo para evitar caer en la trampa del ingreso medio.

Históricamente, pocos países han escapado a la trampa de los ingresos medios y ningún país con una población que envejece lo ha hecho jamás. No obstante, las teorías tradicionales de la reestructuración económica están centradas en el ser humano, de modo que el trabajo humano es la fuente de la productividad. Hoy en día, las innovaciones tecnológicas permiten que los robots realicen muchas tareas agrícolas, industriales y de servicios. A medida que los robots se vuelven más omnipresentes en nuestra vida diaria, los robots pueden ser una fuente de productividad y, por lo tanto, los robots pueden salvar a China de la trampa de los ingresos medios. De hecho, hemos visto diferentes tipos de robots integrándose en la vida cotidiana de los chinos, ya sean robots para la entrega de alimentos en la calle o robots de limpieza en el hogar.

Para que la economía de China avance hacia la era de la automatización, se debe desarrollar una cadena de suministro de tecnología robótica completa. Los componentes clave de esta cadena de suministro incluyen software de inteligencia artificial (IA), baterías, sensores, chips de computadora y servomotores. Todos estos componentes también son necesarios en los IEV, pero con mayores volúmenes y requisitos técnicos más estrictos. La fuerte inversión de China en la industria de IEV ha llevado a una feroz competencia en estas áreas técnicas, lo que conducirá a un exceso de capacidad de producción y una rápida disminución de los costos. En consecuencia, la industria de la robótica y la automatización se beneficiará al producir robots efectivos y económicos.

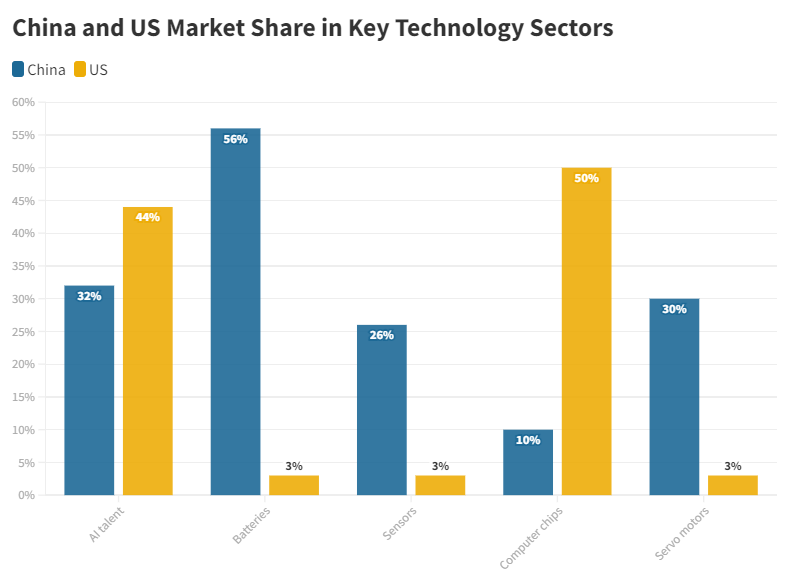

Ahora examinemos los componentes clave de la cadena de suministro de tecnología robótica. La siguiente figura compara la cuota de mercado de la cadena de suministro de tecnología robótica entre China y Estados Unidos.

En primer lugar, tanto EE. UU. como China son líderes en talento de IA, China representa el 32,3 % y EE. UU. el 44,2 % del talento de IA global. No es casualidad que muchos talentos de IA trabajen en empresas de IEV como Tesla en EE. UU. y Baidu en China. Desde mi experiencia personal, la movilidad del talento de IA en China entre la industria de IEV y el sector de la robótica y la automatización es muy activa, ya que muchas tecnologías de IA desarrolladas para IEV también se pueden usar para diferentes tipos de robots. Esto también se confirma con el movimiento reciente de Tesla para producir bots de Tesla.

Si bien Estados Unidos actualmente lidera el camino en talento de IA, las tendencias recientes podrían cambiar eso. China está produciendo más graduados en STEM que EE. UU., y más talento tecnológico está regresando a China desde EE. UU. y Europa. Con una industria IEV próspera y un sector prometedor de automatización y robótica, China pronto podría desarrollar el grupo de talentos de IA más grande del mundo.

Como fábrica mundial en la era de los teléfonos móviles, muchas empresas chinas se han convertido en los principales proveedores de iPhone, especialmente las empresas de baterías. Como resultado, China ya domina el mercado mundial de baterías y proporciona más del 56 por ciento de las baterías del mundo. Debido a que, en comparación, la fabricación de baterías se considera una industria altamente contaminante, Estados Unidos ha deslocalizado la mayor parte de la fabricación de baterías. Ante este problema, el gobierno de EE. UU. está tratando de reiniciar la fabricación de baterías a través de la Ley de Reducción de la Inflación de 2022.

Los sensores, especialmente los sensores LiDAR, son esenciales para los IEV y los robots. Aunque las empresas estadounidenses son pioneras en la tecnología de sensores, los proveedores de sensores chinos han experimentado un enorme crecimiento en los últimos años, beneficiándose del auge de la industria IEV de China. Hoy en día, los proveedores de sensores chinos poseen el 26 por ciento del mercado mundial, mientras que las empresas estadounidenses poseen solo el 3 por ciento. Además, los proveedores chinos siguen creciendo con fuerza, mientras que la cuota de mercado de las empresas estadounidenses sigue reduciéndose.

Los servomotores determinan la precisión y controlabilidad de los robots, especialmente los robots industriales. Los fabricantes japoneses están dominando este espacio debido a sus ventajas tecnológicas, pero los fabricantes chinos han crecido fuertemente debido a sus ventajas en costos. Hoy, los fabricantes chinos tienen una participación del 30 por ciento del mercado mundial, mientras que la presencia estadounidense es casi insignificante. De manera similar a cómo la industria de IEV de China ha impulsado el crecimiento de la cadena de suministro de baterías y sensores, es razonable pronosticar que los proveedores chinos de servomotores crecerán rápidamente con los sectores de robótica y automatización de China y ganarán participación de mercado global en el futuro previsible.

Aunque la floreciente industria de IEV de China ha impulsado el crecimiento de muchos campos tecnológicos, los chips de computadora siempre han sido el punto débil de China. Hoy en día, Estados Unidos aún domina el mercado mundial de microprocesadores, especialmente los procesadores de inteligencia artificial de alta gama. Reconociendo la importancia estratégica de los microprocesadores, el Congreso de EE. UU. aprobó recientemente la Ley CHIPS and Science de 2022 para fortalecer aún más la fabricación, el diseño y la investigación de semiconductores nacionales. Además, la reciente apertura de una nueva planta en Arizona por parte de Taiwan Semiconductor Manufacturing Company es otra gran victoria para la industria de semiconductores de EE. UU. Sin una cadena de suministro de microprocesadores avanzada, China aún necesitará depender de los suministros de EE. UU. para sostener el crecimiento en su sector de robótica y automatización en el futuro previsible.

En resumen, las enormes inversiones de China en la industria de IEV no solo harán que China sea más ecológica, sino que, lo que es más importante, acelerarán la transformación económica de China hacia la era de la automatización. Mirando las cadenas de suministro, China ha logrado o está en camino de lograr el dominio en muchas áreas tecnológicas clave de la industria de la robótica y la automatización. Si esta tendencia continúa, pronto podríamos encontrarnos en un mundo impulsado por robots chinos.

{kind=link}