La mejor esperanza de evitar un colapso de los prestamistas en problemas Primera República depende de cuán persuasivo pueda ser un grupo de banqueros con otro grupo de banqueros.

Los asesores de First Republic intentarán persuadir a los grandes bancos estadounidenses, a los que ya han respaldado, para que les hagan otro favor, según ha podido saber CNBC.

El argumento será más o menos así, según los banqueros con conocimiento de la situación: compre bonos de First Republic a precios superiores al promedio por una pérdida total de unos pocos miles de millones de dólares, o enfrente alrededor de $ 30 mil millones en tarifas de la FDIC si First Republic falla.

Es el último giro en una saga de una semana provocada por el repentino colapso de Silicon Valley Bank el mes pasado. Días después de que el gobierno se apoderara de SVB y Signature, bancos de nivel medio afectados por fuertes corridas de depósitos, los bancos más grandes del país se unieron para inyectar $30 mil millones en depósitos a la Primera República. Esa solución resultó fugaz después de que se conociera la profundidad de los problemas de la empresa.

Si los asesores de First Republic pueden persuadir a los grandes bancos para que compren bonos por más de lo que valen, para soportar el impacto de las pérdidas de inversión por el bien del sistema bancario y su propio bienestar, entonces confían en que otras partes lo harán. este paso para ayudar al banco a recapitalizarse.

Los asesores ya han alineado a posibles compradores de nuevas acciones de First Republic en este escenario, según las fuentes.

Días cruciales

Estos banqueros de inversión ahora están tratando de crear un sentido de urgencia. David Faber de CNBC, quien informó por primera vez sobre el plan de rescate el martes, dijo que los próximos días son cruciales para First Republic.

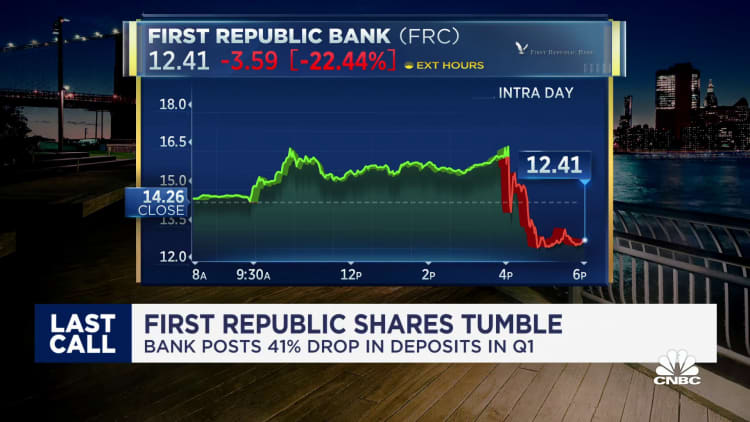

Las acciones del banco han estado en caída libre desde que anunció el lunes que sus depósitos han caído un asombroso 41% recientemente, lo que le otorga $104.500 millones en depósitos, incluidas infusiones de los principales bancos. Los analistas que cubrían la compañía emitieron informes pesimistas después de que el director ejecutivo Michael Roffler optara por no responder preguntas después de una breve conferencia telefónica de 12 minutos.

“Ahora que se conocen las ganancias, es momento de hacer algo en cuanto se tenga tiempo de hacerlo”, dijo uno de los banqueros, quien pidió no ser conocido para poder hablar con franqueza. «Nunca sabes lo que va a pasar cuando esperas y no quieres enfrentarte a una situación de emergencia».

Para facilitar un acuerdo, los asesores pueden ofrecer garantías o acciones preferentes para que los bancos involucrados en el rescate puedan obtener algunos de los beneficios del rescate de la Primera República, dijeron las fuentes.

salidas en falso

Durante años, First Republic fue la envidia de sus pares porque su enfoque en los estadounidenses ricos ayudó a impulsar el crecimiento y le permitió captar talento. Pero ese modelo colapsó después del colapso de SVB cuando sus clientes adinerados retiraron rápidamente los depósitos no asegurados.

Según informes de prensa, Lazard y JPMorgan Chase fueron contratados el mes pasado para asesorar a First Republic.

El principal beneficio del plan de los asesores es que First Republic puede deshacerse de algunos, pero no todos, de sus bonos submarinos. Una administración judicial requeriría que toda la cartera se redujera de una vez, lo que resultaría en un golpe de $ 27 mil millones, estiman los analistas de Morgan Stanley.

Sin embargo, una complicación es que los asesores confían en que el gobierno de EE. UU. convoque a los directores ejecutivos de los bancos para explorar posibles soluciones.

Ya ha habido falsos comienzos: uno de los cuatro bancos más grandes de EE. UU. dijo que el gobierno les dijo el fin de semana pasado que estuvieran listos para responder a la situación de la Primera República, pero no pasó nada.

Grandes dudas bancarias

Si bien los términos exactos de un acuerdo están sujetos a negociación y podrían incluir una entidad de propósito especial o compras directas, varias posibilidades abordan el balance general en crisis del banco. El banco está considerando vender entre 50.000 y 100.000 millones de dólares en deuda, informó Bloomberg el martes.

First Republic invitó a activos de bajo rendimiento como bonos del Tesoro, bonos municipales e hipotecas, esencialmente haciendo una apuesta a que las tasas de interés no subirían. Cuando lo hicieron, el banco enfrentó pérdidas de decenas de miles de millones de dólares.

Al reducir drásticamente los activos totales, los índices de capital del banco de repente serán mucho más saludables, allanando el camino para que recaude más fondos y continúe como una empresa independiente.

Otros movimientos posibles pero menos probables incluyen convertir los depósitos del gran banco en acciones, o incluso encontrar un comprador. Pero no ha aparecido ningún pretendiente en el último mes, y es poco probable que un comprador absorba las pérdidas en el balance de First Republic.

Eso ha llevado a fuentes cercanas a los grandes bancos a creer que el escenario más probable para First Republic es la administración judicial del gobierno, ya que SVB y Signature se resolvieron.

Los allegados a los bancos se mostraron reacios a aceptar un plan que les obligaría a reconocer las pérdidas de los bonos pagados en exceso. También expresaron su desconfianza en los acuerdos negociados por el estado después de que algunos de los acuerdos de la crisis financiera de 2008 resultaron ser más caros de lo esperado.

Abierto contra cerrado

Pero las quiebras de SVB y Signature, las dos más grandes desde la crisis financiera de 2008, le costaron al Fondo de Seguro de Depósitos de la FDIC muchos miles de millones de dólares pagados por los bancos miembros. También beneficiaron a los compradores, que pudieron elegir los mejores activos mientras que la FDIC mantiene los bonos bajo el agua, señalaron los asesores de First Republic.

Los asesores se refirieron a las soluciones del mercado privado como la opción de «banco abierto», mientras que la sindicatura del gobierno es el escenario de «banco cerrado».

Pero hay una tercera posibilidad: el banco se arrastra como está, perdiendo lentamente aún más valor en medio de pérdidas trimestrales probables, fuga de talentos y dudas incesantes.

«Por cierto, el tiempo no es amigo del banco», escribió el martes el analista Don Bilson. «En todo caso, la abrumadora actualización de anoche hará que sea aún más difícil para la Primera República mantener lo que tiene».

{kind=link}