Este artículo es una versión en el sitio de nuestro boletín Unhedged. Regístrese aquí para recibir el boletín directamente en su bandeja de entrada todos los días de la semana

Buenos días. Éramos pesimistas sobre China. Pero no lo suficientemente pesimista, como verás a continuación. Nos tomamos el mañana libre cuando Rob vuela a Londres y Ethan trabaja en proyectos no garantizados. El jueves volvemos a atenderte. Envíenos un correo electrónico: robert.armstrong@ft.com y ethan.wu@ft.com.

Crecimiento en China: Peor

La última vez que escribimos sobre China a fines del mes pasado, el tema fue el «trilema imposible» del país. Una solución simultánea para un crecimiento económico del 5,5 por ciento, una relación deuda-PIB estable y cero Covid-19 es imposible. Dado esto, el camino a corto plazo de menor resistencia política para Beijing es respaldar el crecimiento vertiendo deuda en proyectos inmobiliarios/de infraestructura de baja productividad. Las recientes declaraciones de Xi Jinping dejan claro que el país quiere volver a tomar el camino fácil.

Pero resulta que describir la situación como un trilema es demasiado generoso. Los impactantes datos económicos de China en abril sugieren que la política de cero covid puede ser inconsistente con cualquier cosa menos un crecimiento escaso, incluso frente a los intentos de estímulo del gobierno.

Así se veía abril en China:

-

Las ventas minoristas cayeron un 11 por ciento interanual, frente a una disminución esperada de menos del 7 por ciento.

-

La producción industrial cayó un 2,9 por ciento.

-

La manufactura fue particularmente débil, con la producción de automóviles cayendo un 41 por ciento.

-

El crecimiento de las exportaciones fue del 4 por ciento, una desaceleración chirriante del crecimiento del 15 por ciento en marzo.

-

La actividad inmobiliaria colapsó, los inicios de viviendas cayeron un 44 (!) por ciento

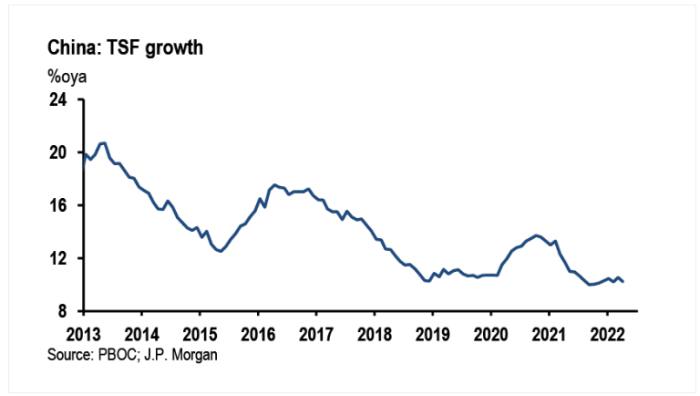

El telón de fondo de todo esto es el crecimiento del crédito, que obstinadamente se niega a acelerar a pesar de los ajustes de política (como las reducciones del mes pasado en los requisitos de reserva de los bancos) y los rugidos de las autoridades. Aquí hay un gráfico de JPMorgan de finanzas sociales totales (TSF), una medida gubernamental amplia de creación de crédito, hasta abril:

Haibin Zhu de JPMorgan divide el patrón lateral en tres partes:

(1) Disminución en el crédito a los hogares ya que los datos de la industria apuntan a una mayor desaceleración en las ventas de viviendas; (2) marcada desaceleración en el crédito de mediano a largo plazo al sector corporativo, reflejando una débil demanda de crédito para financiamiento e inversión del sector corporativo; (3) Moderación en la emisión de bonos del gobierno.

El número 1 habla por sí mismo. La industria inmobiliaria de China está experimentando una importante reestructuración. Los compradores de vivienda actuarán con cuidado.

Para el número 2, la palabra clave es «demanda». ¿Por qué una empresa querría arriesgar una nueva inversión importante, incluso si el financiamiento bancario estuviera disponible cuando la política de cero Covid ha puesto a unos 300 millones de habitantes de la ciudad en algún tipo de bloqueo? ¿Cómo sabemos que es un problema de demanda? Zhu notó «la discrepancia entre la captación en M2 [broad money] crecimiento . . . y la desaceleración del crecimiento del crédito. . . En consecuencia, la relación entre nuevos préstamos y nuevos depósitos cayó al 86,2 por ciento”. Esta es la tasa más baja en cinco años.

Y entonces pasamos a la emisión de bonos del gobierno, el lugar al que acudir cuando el gobierno quiere generar algo de crecimiento. Pero aquí también hay un problema desagradable, como señalaron mis colegas Sun Yu y Tom Mitchell en un artículo estelar la semana pasada. Los vehículos de financiación de los gobiernos locales, un canal de financiación clave para proyectos de infraestructura, se enfrentan a un acceso limitado al crédito bancario:

La emisión de bonos por LGFV fue de solo Rmb758 mil millones (US$112 mil millones) en los primeros cuatro meses de este año, casi un 25 por ciento menos que en el mismo período de 2021. Muchos bancos chinos ahora prefieren otorgar préstamos a proyectos de infraestructura administrados por grandes empresas estatales en lugar de LGFV, que consideran demasiado riesgoso.

Es probable que el gobierno continúe tratando de hacer que las cosas funcionen. Por ejemplo, la tasa hipotecaria para compradores primerizos se redujo durante el fin de semana. Pero mientras que los corredores y los expertos esperaban un impulso de la acción del gobierno hace unos meses, ahora existe un pesimismo creciente sobre cuánto de esto puede ayudar mientras persistan los bloqueos. Gavekal Dragonomics señaló que existe «una tensión subyacente entre mantener la estrategia actual de prevención de Covid y estimular el crecimiento», lo que hace que el estímulo fiscal sea cada vez más ineficaz, como lo demuestra la baja inversión en infraestructura en abril.

Esta cita del FT subestima el punto muy bien:

Zhiwei Zhang, economista jefe de Pinpoint Asset Management, señaló que el gobierno está bajo presión para introducir nuevas medidas de estímulo y que reducir las tasas hipotecarias es «un paso en esa dirección». Pero agregó que «la efectividad de esta política depende de cómo el gobierno ‘afinará’ la política de tolerancia cero en la crisis de Omicron».

¡Afinar! Las personas no compran casas nuevas cuando están encerradas en las antiguas, y las empresas no piden préstamos cuando las cadenas de suministro están cerradas. ¿Retrocederá el gobierno en Zero Covid? Nadie parece pensar así. Aquí está la cita de despedida espectacularmente deprimente del artículo de Yu y Mitchell:

Pocos esperan que Xi alivie su campaña de cero covid antes de asegurar un tercer mandato sin precedentes en el poder en una convención del partido a finales de este año. La estrategia «se ha convertido en una cruzada política, una herramienta política para probar la lealtad de los funcionarios», dice Henry Gao, experto en China de la Universidad de Administración de Singapur. «Eso es mucho más importante para Xi que unos pocos dígitos más de crecimiento del PIB».

Tanto los mercados de acciones como los de crédito en China están captando esta sombría realidad:

De una forma u otra, los bloqueos terminarán tarde o temprano. Y hay algunas señales de que la ola actual de infecciones puede estar disminuyendo. Bloomberg informó el domingo que el número total de casos en Shanghái estaba cayendo y que no se habían reportado casos nuevos fuera de las áreas de cuarentena de la ciudad durante dos días, acercándose a un umbral clave para facilitar los protocolos de cierre.

Algo así es suficiente para desafiar a los optimistas. El equipo de estrategia de acciones de China de JPMorgan ha publicado una lista de acciones que «se beneficiarán [from] el tema de la reapertura de Shanghai”. Estos incluyen empresas de transporte, semiconductores, autopartes y materiales de construcción. Mirando el gráfico de precios de arriba, está bastante claro que cualquiera que programe la reapertura de la operación correctamente ganará algo de dinero con este tipo de nombre. Les deseamos lo mejor, pero no vemos cómo cronometrarlo nosotros mismos.

La tasa de crecimiento a la que volverá la economía de China es otra cuestión. Julian Evans-Pritchard, de Capital Economics, argumentó que las variables clave serán la demanda global y el deseo del gobierno de levantar los bloqueos. Prevé una recuperación que comenzará bastante pronto, pero escribió lo siguiente:

Es probable que esta recuperación sea más débil que la recuperación desde el primer brote en 2020, cuando los exportadores chinos se beneficiaron de un aumento en la demanda de productos electrónicos y de consumo. Por el contrario, el cambio de gasto inducido por la pandemia ahora se está revirtiendo, lo que pesa sobre la demanda de exportaciones chinas. Mientras tanto, los funcionarios son más cautelosos sobre el apoyo político esta vez. . . La conclusión es que, si bien es de esperar que lo peor haya pasado, creemos que la economía de China tendrá dificultades para volver a la tendencia anterior a la pandemia.

Estamos de acuerdo con Evans-Pritchard sobre la demanda global, pero discrepamos sobre la cautela del gobierno. Nuestra conjetura, y ciertamente esta es la única palabra para ello, es que la inutilidad del estímulo durante el confinamiento solo reforzará el imperativo político de la generosidad fiscal y monetaria una vez que finalice el confinamiento.

una buena lectura

Ejemplo deprimente de cómo funciona el capitalismo: los proxenetas electrónicos de OnlyFans.

Boletines recomendados para ti

debida diligencia — Las mejores historias del mundo de las finanzas corporativas. Entre aquí

notas del pantano — Conocimiento experto de la intersección del dinero y el poder en la política estadounidense. Entre aquí

{kind=link}