Este artículo es una versión en el sitio de nuestro boletín Unhedged. Regístrese aquí para recibir el boletín directamente en su bandeja de entrada todos los días de la semana

Buen día Ayer, durante dos horas, Jay Powell hizo una mueca ante los discursos de los senadores, algunos de los cuales incluso tocaron la política monetaria. Pero la única noticia llegó en su discurso de apertura:

Los datos económicos recientes son más fuertes de lo esperado, lo que sugiere que es probable que el nivel final de la tasa de interés sea más alto de lo que se pensaba anteriormente. Si el conjunto de datos sugiriera que se justifica un endurecimiento más rápido, estaríamos dispuestos a aumentar el ritmo de las subidas de tipos.

Los mercados interpretaron esto como que Powell volvía a poner sobre la mesa movimientos de ajuste de 50 puntos básicos. El rendimiento del Tesoro a dos años se disparó 12 puntos básicos, superando el 5 por ciento por primera vez desde 2007. Las acciones se vendieron.

Este es un cambio importante de Powell, ya que sugiere que la opinión de la Fed sobre la dependencia de datos está cambiando. Ha enfatizado el último lugar de descanso de los campos mientras minimiza la importancia del tiempo que lleva llegar allí. Ahora, después de una serie de datos económicos más calientes, dice que el ritmo ha vuelto.

El beneficio de cada incremento de 25 puntos base es opcional. Hasta hace poco, los datos eran confusos y con un endurecimiento de 400 puntos básicos golpeando a la economía con retraso, tenía sentido no apresurarse. Pero si la economía realmente está más caliente de lo que pensábamos entonces, dadas las consideraciones de riesgo, es más urgente evitar que la inflación se arraigue en las expectativas.

Este «si» sigue siendo una pregunta abierta. Como Powell mencionó ayer, los datos más fuertes de enero probablemente fueron distorsionados por un invierno muy cálido en el noreste (una quinta parte de la economía de EE. UU.). El informe de empleo del viernes y el índice de precios al consumidor del próximo martes decidirán el próximo movimiento de la Fed. Pero los mercados ya han tomado su decisión. Después de que hablara Powell, la probabilidad implícita en el mercado de un aumento de 50 puntos básicos este mes pasó del 30 al 70 por ciento.

Envíenos un correo electrónico: robert.armstrong@ft.com y ethan.wu@ft.com.

Reevaluación de la industria del software

La industria del software estadounidense es extremadamente grande e importante. Solo las 10 empresas más grandes tienen una capitalización de mercado de $ 2,9 billones, alrededor del 7 por ciento del mercado de valores. Microsoft representa 1,9 billones de dólares solo de eso.

La forma en que estas empresas pagan a sus empleados y reportan sus resultados hace que parezcan (al menos para muchos inversores) más rentables de lo que realmente son. Muchas acciones de software tuvieron una racha brillante entre el final de la Gran Crisis Financiera y el comienzo de la pandemia, ya que los inversores apostaron por el crecimiento. Eso está cambiando ahora, y las finanzas de la industria pueden estar en una reevaluación. El impacto en los precios de las acciones es obvio.

La ilusión de una rentabilidad excepcional surge del hecho de que las empresas de software pagan en gran medida a sus empleados en acciones. Muchas empresas reportan ganancias ajustadas sin esta forma de pago. Esto es una locura, por razones que detallamos ayer.

Es importante entender que este es un problema de toda la industria. Mark Moerdler, de AllianceBernstein, calcula que durante los últimos 10 años, cuando llegaron los buenos tiempos, la compensación basada en acciones aumentó en promedio (mediana) del 4 % a casi el 12 % de los ingresos de las empresas de software globales. En una industria con márgenes operativos del 30 al 40 por ciento, esto significa que la eliminación de SBC aumenta los márgenes operativos hasta en un tercio. En las empresas más jóvenes, la cifra puede ser mucho mayor: en Snowflake, una empresa de software en la nube de 45.000 millones de dólares, SBC representó el 42 % de los ingresos el año pasado, sin contar las ganancias ajustadas.

Las empresas establecidas no son inmunes. Adobe ha gastado 13.500 millones de dólares en la recompra de 31 millones de sus propias acciones en los últimos tres años. Durante ese período, el recuento de acciones de la compañía se redujo en solo 21 millones de acciones. Miles de millones en valor salen de Adobe cada año para pagar algo que (locamente) excluye a la empresa de las ganancias ajustadas.

Pero para las empresas que no ajustan SBC, su mera presencia dificulta el seguimiento de sus resultados. Microsoft es un buen ejemplo, como argumentamos ayer. Vale la pena repetir el punto. La empresa gastó 33.000 millones de dólares en la recompra de 95 millones de sus propias acciones el año pasado, pero emitió 40 millones de acciones para distribuir entre los empleados. En otras palabras, la compañía gastó alrededor de $13 mil millones de su flujo de efectivo libre, aproximadamente una quinta parte del efectivo que generó el año pasado, en el pago de los empleados.

Cualquiera que evalúe a Microsoft (oa cualquier otra empresa de software) según su flujo de caja y no se moleste (¡considerablemente!) en sintonizar SBC está cometiendo un error. Y en la medida en que el flujo de efectivo no ajustado está impulsando los precios de las acciones de las empresas de software, todo el sector puede estar sobrevaluado en relación con otras industrias.

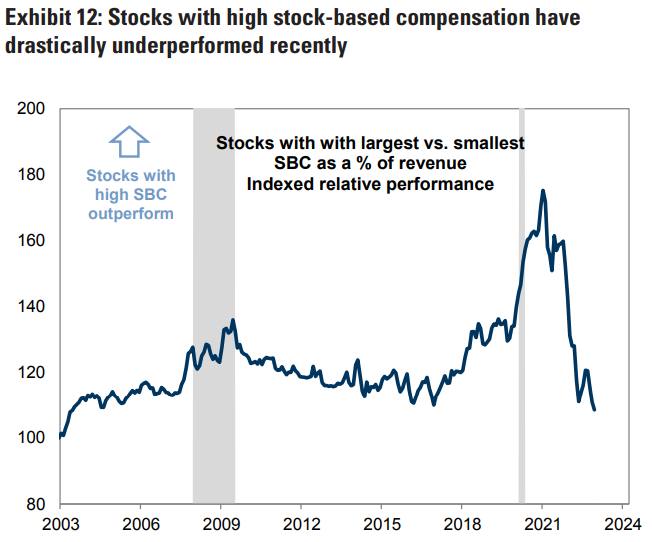

En una nota a los clientes la semana pasada, el equipo de Ryan Hammond en Goldman Sachs escribió que la diferencia entre las ganancias ajustadas y no ajustadas es mucho mayor en el software que en cualquier otro sector. Esperan que «el entorno del mercado para las acciones con un alto SBC y bajos márgenes GAAP siga siendo desafiante» a medida que las tasas de interés más altas aumenten el enfoque en la rentabilidad real. Aquí está su gráfico del rendimiento relativo de los cuartiles superior e inferior de las empresas del mercado de valores clasificadas por SBC como porcentaje de las ventas:

Las empresas que excluyen SBC de las ganancias ajustadas deberían dejar de hacerlo; es una práctica vergonzosa. Y los inversores deberían prestar especial atención a las empresas de software que están recomprando muchas acciones. Estas empresas promocionan las recompras como «devolver dinero a los accionistas», pero una gran parte del dinero suele ir a parar a los empleados.

Más sobre la meta de inflación

Los lectores tuvieron mucho que decir sobre la discusión del lunes sobre la meta de inflación de la Fed.

Varios escribieron para argumentar que la Fed debería considerar reemplazar su objetivo firme del 2 por ciento con un objetivo de rango. El Banco de Canadá ya lo está haciendo; oficialmente, está tratando de mantener la inflación «en el punto medio del 2 por ciento de un corredor objetivo del 1 al 3 por ciento». Un lector en una tienda de investigación financiera escribió que un rango podría ayudar a la Fed a lidiar con las fuerzas inflacionarias estructurales:

Powell y ex vicepresidente [Lael] Brainard sigue abordando la pérdida de 3,5 millones de trabajadores por el Covid (jubilaciones anticipadas y muertes). . .

Los comentarios de la presidenta de la Fed de San Francisco, Mary Daly, durante el fin de semana son similares. Mencionó cómo la competencia global de precios está disminuyendo y que la transición a una economía «más verde» también requerirá más inversión. Ambos significarían una inflación más alta por más tiempo.

No me sorprendería si el banco central cambiara a un rango objetivo de inflación de, digamos, 2% a 3% cuando se acerque. De esta manera, le da a la Fed una salida sin destruir por completo la producción económica.

Los rangos objetivo son más comúnmente utilizados por los bancos centrales en mercados emergentes como Sudáfrica, que apuntan a una inflación del 3 al 6 por ciento. Estos rangos más flexibles están destinados a brindar credibilidad frente a una inflación emergente más volátil, como señaló otro lector, Bruce Hodkinson. Cuando la inflación de las economías avanzadas comienza a comportarse más como la inflación de los mercados emergentes, un rango parece lo suficientemente razonable.

Otros lectores sugirieron un retorno a la tradición, a saber, los «objetivos intermedios» utilizados por los bancos centrales en la década de 1980. Estos se enfocan en variables indirectamente relacionadas con los objetivos finales del banco central. Canónicamente, esto significa apuntar a la oferta monetaria, pero algunos sugieren apuntar también al PIB nominal. Thomas Mayer del grupo de expertos Flossbach von Storch tuvo una sugerencia interesante:

Hoy, por supuesto, la fijación de objetivos monetarios está pasada de moda (aunque descuidar el dinero probablemente fue un error, como muestra el estudio actual del BIS). Pero el [old] El enfoque del Bundesbank podría calibrarse para la economía dominante de hoy en día con el objetivo de minimizar la brecha de producción. [ie, how far current growth is from its highest sustainable level] como «objetivo intermedio» y una tasa de inflación del 2% como objetivo final a mediano plazo.

Finalmente, Roger Aliaga-Diaz, economista jefe del grupo de expertos interno de Vanguard, señaló que la Fed no está operando en el vacío. En general, un objetivo de inflación estadounidense más alto debilitaría al dólar, lo que reflejaría un poder adquisitivo estadounidense más bajo. Pero debido al estatus de moneda de reserva del dólar, los efectos indirectos podrían ser profundos:

Dejando de lado los debates académicos sobre si el objetivo del 2% es o no el objetivo correcto, los formuladores de políticas no pueden pasar por alto las implicaciones prácticas de mover los postes de la meta debido a a) problemas de credibilidad (como usted comenta en su columna) y b) porque ese objetivo es realmente una piedra angular de la coordinación (implícita) de la política monetaria global.

Para este último, todos los principales bancos centrales que han introducido objetivos de inflación se han unido en torno al objetivo común del 2%. Esto no es una coincidencia. En un mundo posterior a Bretton Woods con tipos de cambio flotantes y una movilidad de capital en gran parte libre, se requiere la armonización de las tasas de inflación promedio a largo plazo (es decir, objetivos). Entonces, un cambio en la meta de inflación por parte de la Reserva Federal requeriría una coordinación internacional masiva con otros bancos centrales importantes y requeriría la aprobación unánime. Un movimiento unilateral también podría desencadenar acusaciones generalizadas de iniciar una nueva guerra de divisas (recuerde cuando se introdujo QE) por parte de los políticos de los mercados emergentes, etc. Sería realmente complicado.

De hecho desordenado. (ethan wu)

una buena lectura

¿Cómo pagará China todas sus deudas? Primero, barrenderos rígidos.

Boletines recomendados para ti

cripto finanzas — Scott Chipolina filtra el ruido de la industria mundial de las criptomonedas. Entre aquí

notas del pantano — Conocimiento experto de la intersección de dinero y poder en la política estadounidense. Entre aquí

{kind=link}