RobertCrum | imágenes falsas

DETROIT (AP) — Los crecientes costos de los seguros de automóviles ayudaron a que la inflación se acelerara más rápido de lo esperado en marzo y se están sumando a costos cada vez mayores para los propietarios de vehículos en Estados Unidos.

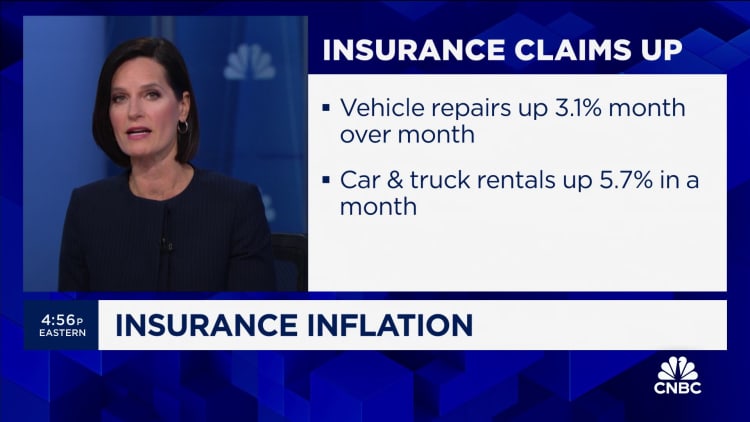

Mensualmente, los precios de los seguros de automóviles como parte del índice de precios al consumidor aumentaron un 2,7% sin ajustar, mientras que aumentaron un 22,2% año tras año, según datos publicados el miércoles. El índice es un indicador clave de la inflación y una medida integral del costo de los bienes y servicios en toda la economía.

Los costos del seguro de automóvil han estado aumentando durante algún tiempo y han aumentado en el índice todos los meses desde diciembre de 2021. Desde entonces, los costos han aumentado un 45,8%, según la Oficina de Estadísticas Laborales de Estados Unidos. Sin embargo, el seguro de automóvil sigue siendo una pequeña parte del IPC, con un peso del 2,85%.

El aumento se suma a los precios históricamente altos de vehículos nuevos y usados desde la pandemia de coronavirus. Los vehículos también son cada vez más caros de reparar debido a los cuellos de botella en la cadena de suministro, los aumentos salariales de los mecánicos y la tecnología adicional en los vehículos, como microprocesadores, cámaras y otros sensores. — Todo esto conduce a mayores costos de vehículos y seguros.

“No hay un factor único, pero creo que el factor más importante es una combinación de autos nuevos y autos más caros. Entonces, si reparas el auto por completo, el costo de reemplazo es realmente alto y un golpe en el guardabarros es muy costoso en este momento”, dijo Sean Tucker. Editor senior de la empresa de investigación y valoración de vehículos Kelley Blue Book. «La tecnología en los automóviles es un problema muy específico».

En lugar de tener que reemplazar un parachoques de plástico o acero en muchos vehículos, un simple golpe en el guardabarros ahora puede dañar cámaras, sensores de proximidad y varias otras tecnologías utilizadas para funciones y herramientas de seguridad más nuevas, como control de crucero, estacionamiento y frenado de emergencia.

«Las primas han aumentado porque el costo del seguro de automóvil ha aumentado», dijo a CNBC David Sampson, director ejecutivo y presidente de la Asociación Estadounidense de Seguros contra Accidentes de Propiedad. “Hay un largo período de tiempo entre el momento en que surgen las tendencias y el momento en que las empresas reconocen estas tendencias de pérdida. Luego les lleva tiempo incorporar eso en sus solicitudes de pago de tarifas”.

A principios de este año, el propio Sampson experimentó daños menores en el parachoques de una camioneta 2024 en su propiedad, cuya reparación o reemplazo, según dijo, le costó $1,800.

“Toda la tecnología en la que confiamos hace que estos vehículos sean realmente costosos de reemplazar o reparar”, dijo Sampson, cuya organización es la principal asociación comercial nacional de aseguradoras de hogar, automóviles y comerciales.

El aumento de los costos de seguros relacionado con la inflación se produce más de dos años después de que la administración Biden culpara en gran medida a los precios de los automóviles usados por el aumento de la inflación en enero de 2022.

Mitchell, un proveedor de software automotriz que se especializa en reparación de colisiones y seguros de automóviles, dijo que los costos de reparación aumentaban entre un 3,5 y un 5 por ciento anual antes de la pandemia de coronavirus. A partir de 2022, los aumentos son del 10% o más, y la estimación promedio de reparación de un vehículo en 2023 será de $4,721.

Tanto los consumidores como las empresas están descontentos con los aumentos. JD Power informó en junio que las aseguradoras de automóviles perdieron un promedio de 12 centavos por cada dólar de primas que cobraron en 2022 (su peor desempeño en más de 20 años), lo que las llevó a aumentar las tarifas a expensas de la satisfacción del cliente.

“Siempre le recuerdo a la gente que los seguros se basan en la ciencia actuarial. “Por lo tanto, no se trata de que las aseguradoras simplemente decidan aumentar sus primas”, dijo Sampson. «Las presentaciones deben basarse en las tendencias de pérdidas actuariales en sus solicitudes de tarifas en cada estado».

El costo del seguro de automóvil. — Esto es obligatorio en casi todos los estados y varía según el proveedor, el conductor, la cobertura y la ubicación. Casi todos los estados tienen requisitos mínimos de seguro de responsabilidad, pero existen otras coberturas que pueden o no ser requeridas en un estado en particular, según la aseguradora Progressive.

La lista de áreas de cobertura opcionales y obligatorias puede ser bastante larga y costosa para los automovilistas, lo que ha llevado a muchas compañías de seguros a ofrecer seguros basados en el uso (UBI), donde el costo de una póliza se basa en el comportamiento del conductor utilizando datos telemáticos.

Los clientes nuevos en una aseguradora tienen una tasa de participación de la UBI del 26%, según el estudio de seguros de automóviles de EE.UU. de junio de JD Power.

El estudio, en su vigésimo cuarto año.Th En un año, el uso de la RBU se duplicó con creces entre 2016 y 2023, y el 17% de los clientes de seguros de automóviles participaron en dichos programas. Según JD Power, la satisfacción con el precio es en promedio 59 puntos mayor entre los clientes que participan en estos programas que entre los que no participan.

Según las compañías de seguros, es probable que el uso de tales programas aumente a medida que aumenten los costos y las aseguradoras ofrezcan descuentos o precios especiales para conductores más seguros.

Según la encuesta de JD Power, los clientes calificaron los programas UBI de Geico, Progressive, State Farm y Liberty Mutual por encima del promedio. USAA, que presta servicios a todas las ramas del ejército y sus familias, ocupó el puesto más alto.

El estudio de JD Power también encontró que los aumentos de costos han llevado a un mínimo de más de 20 años en la satisfacción del cliente entre las compañías de seguros de automóviles.

«La satisfacción general de los clientes con las aseguradoras de automóviles ha disminuido drásticamente este año a medida que las aseguradoras y los conductores enfrentan las realidades de la economía», dijo Mark Garrett, director de información de seguros de JD Power, en un comunicado de prensa de junio.

– CNBC Roberto Ferris Y Jeff Cox contribuyó a este artículo.

{kind=link}